🎁 【7月〜8月31日限定】夏の紹介キャンペーン開催中

通常の紹介特典(最大35万円相当)に加え、来場予約+来場でカタログギフト1万円相当(黒毛和牛 or 北海道海の幸)をプレゼント。

※当サイト(ichijo-guide.com)から申し込んだ方限定のキャンペーンです。他サイト・他の紹介者経由では適用されない場合があります。

📋 この記事の結論

- 変動金利は2024〜2026年で0.5%から0.9%台に上昇中・固定金利との差が縮小

- 一条工務店の家は住宅ローン減税フル活用が前提・金利タイプの選択が重要

- 提携ローンより自分で銀行を比較したほうが総支払い額で数十万円変わることが多い

「一条工務店で家を建てる場合、住宅ローンはどこを選べばいい?」

「変動金利と固定金利、一条オーナーにはどちらが有利なのか?」

「フラット35は一条工務店と相性がいいって聞くけど、本当なの?」

住宅ローンは数千万円の借入です。金利選択を間違えると、生涯で数百万円の差が生まれます。それだけに、慎重に選びたい。

私も一条工務店で家を建てる際、住宅ローン選びに相当悩みました。最終的にどこを選んだか、そしてその理由も含めて、この記事では一条工務店における住宅ローンの選び方を詳しく解説します。

⚠️ 2026年最新情報|住宅ローン金利が急上昇中

2024〜2026年にかけて日本銀行が段階的に利上げを実施し、住宅ローン金利が急上昇しています。

- 変動金利(主要ネット銀行):0.7〜0.95%台(2026年5月現在)

- フラット35:2.71%(2026年5月現在)

- 2026年6月以降:さらなる追加利上げの可能性あり

「後で考えよう」では遅い可能性があります。一条工務店に興味がある方は、展示場に行く前に紹介制度を利用するのが最もお得です。

💡 ローン検討と同時に「紹介制度」も押さえておきましょう

紹介制度(最大35万円相当)は展示場に行く前のご連絡が必須条件です。先に展示場へ行くと使えなくなる場合があるため、住宅ローンを比較している段階で登録だけ済ませておくのが安心です。お問い合わせフォーム(5分・完全無料)はこちら →

この記事でわかること

- 一条工務店の提携銀行一覧と各銀行の特徴

- 変動金利 vs 固定金利|一条オーナーにはどちらが有利か

- フラット35が一条工務店と相性が良い理由

- 住宅ローン審査を通すためのポイント

- 私が実際に選んだローンと選んだ決め手

一条工務店の提携銀行一覧と特徴

提携銀行とは何か

ハウスメーカーと銀行が提携することで、通常より優遇された金利や手数料での住宅ローンが利用できる仕組みです。一条工務店は複数の銀行と提携しており、一般の申込より有利な条件を提示してもらえるケースがあります。

ただし、提携銀行が必ずしも最安金利とは限りません。ネット銀行や地方銀行が独自に提供する低金利商品と比較することが重要です。

主な提携銀行の特徴

一条工務店が紹介・提携している主な銀行は以下の通りです。

メガバンク系(三菱UFJ・三井住友・みずほ)

- 金利水準:変動 0.7〜0.95%台(2026年5月現在)

- 特徴:全国に店舗があり手続きがしやすい。審査がやや厳格

- 向いている人:安定した収入がある会社員・公務員

ろうきん(労働金融機関)

- 金利水準:変動 0.4〜0.6%台

- 特徴:労働組合員や生協組合員は優遇金利が受けられる場合がある

- 向いている人:労働組合に加入している人

フラット35(住宅金融支援機構)

- 金利水準:固定 2.71%(2026年5月現在)

- 特徴:全期間固定金利で返済額が変わらない安心感。一条工務店の高断熱住宅はフラット35Sの優遇を受けやすい

- 向いている人:金利上昇リスクを避けたい人・自営業・収入が安定していない人

ネット銀行(住信SBIネット銀行・auじぶん銀行・楽天銀行等)

- 金利水準:変動 0.5〜0.7%台(2026年5月現在・業界最低水準)

- 特徴:実店舗なしでオンライン手続きが基本。審査が比較的柔軟な銀行もある

- 向いている人:スマホ・PCでの手続きに慣れている人・金利を最優先する人

地方銀行

- 金利水準:地域によって異なる(変動 0.4〜0.8%台)

- 特徴:地元顧客へのサービスが手厚い。審査がメガバンクより柔軟な場合も

- 向いている人:地方在住で地元の銀行とのつきあいを重視する人

提携銀行だけで決めてはいけない理由

一条工務店の担当者から提携銀行を紹介されることが多いですが、必ずしも提携銀行が最有利とは限りません。

私が実際にやった比較方法:

- 提携銀行から金利条件の仮見積もりをもらう

- ネット銀行2〜3社でも事前審査に申し込む

- 条件を並べて比較する

このプロセスで、数十万円以上の総返済額の差が出ることもあります。

変動金利 vs 固定金利|一条オーナーにはどちらが有利か

住宅ローン選びで最も重要な選択肢が「変動金利か固定金利か」です。

変動金利の特徴

変動金利は6ヶ月ごとに金利が見直される商品です。

メリット:

– 現時点での金利が固定より低い(2026年5月時点で0.7〜0.95%台)

– 金利が下がれば返済額も下がる

– 同じ借入額なら毎月の返済額が固定より少ない

デメリット:

– 将来金利が上昇すると返済額が増える

– 返済計画が立てにくい

固定金利の特徴

固定金利は借入時点の金利が全期間(または一定期間)固定される商品です。

メリット:

– 毎月の返済額が変わらず、長期の資金計画が立てやすい

– 金利上昇リスクを完全に回避できる

– 特に全期間固定(フラット35等)は最も安心感が高い

デメリット:

– 現時点での金利水準は変動より高い(フラット35は2.71%・2026年5月現在)

– 金利が下がった場合に恩恵がない

一条工務店オーナーにはどちらが向いているか

「答えはない」というのが正直なところですが、一条工務店で家を建てる方に向いている選び方は以下のように考えられます。

変動金利が向いているケース:

– 借入期間が20年以下で完済する計画がある

– 繰上返済を積極的にする予定がある

– 共働きで世帯年収が高く、金利上昇があっても余裕がある

固定金利(フラット35等)が向いているケース:

– 35年フルで借りて返済する計画

– 自営業や収入が不安定

– 金利上昇の不安が大きく、毎月の返済額を固定したい

– 住宅ローン控除(減税)を最大限活用したい

2024〜2026年にかけて日本銀行が政策金利の引き上げを段階的に実施しており、変動金利はすでに0.7〜0.95%台(2026年5月現在)まで上昇しています。2026年6月以降もさらなる追加利上げの可能性があり、今後の金利動向次第では固定金利が有利になる場面も増えてくると考えられます。

フラット35は一条工務店と相性が良い理由

フラット35とは

フラット35は住宅金融支援機構(国の機関)が民間金融機関と協力して提供する、全期間固定金利の住宅ローンです。最長35年間、借入時点の金利が変わらないため、生涯の返済計画が立てやすいのが最大の特徴です。

フラット35Sの優遇制度

フラット35の中でも「フラット35S」は、一定の省エネ・耐震性能を満たす住宅を対象に、当初5〜10年間の金利を0.25%引き下げる優遇制度です。

一条工務店の住宅がフラット35Sを受けやすい理由:

一条工務店のi-smartやグランセゾンは、住宅性能表示制度における断熱性能等級・省エネ性能が最高等級クラスです。フラット35Sの認定を受ける要件(省エネ基準・耐震等級等)を標準仕様で満たしていることがほとんどです。

- 断熱性能等級:最高等級(等級6または等級7相当)

- 耐震等級:等級3

- 省エネ基準:ZEH水準超えが標準

これらの性能が標準で備わっているため、一条工務店の住宅はフラット35Sの申請が比較的スムーズです。

フラット35の注意点

- 申請には「適合証明書」の取得が必要(別途費用:数万円)

- 融資実行は住宅完成後のため、建築中の「つなぎ融資」が必要になるケースがある

- 諸費用が変動金利型ローンより若干かかる場合がある

詳細な審査条件については住宅ローン審査に関する詳しい記事でも解説しています。

🏠 一条工務店の紹介制度を使いたい方へ

紹介特典は最大35万円相当。展示場に行く前のご連絡が必須条件です。

✅ 完全無料 ✅ 即日対応 ✅ 知人にオーナーがいなくてもOK

※ しつこい営業なし ※ 展示場来場後は適用できない場合があります

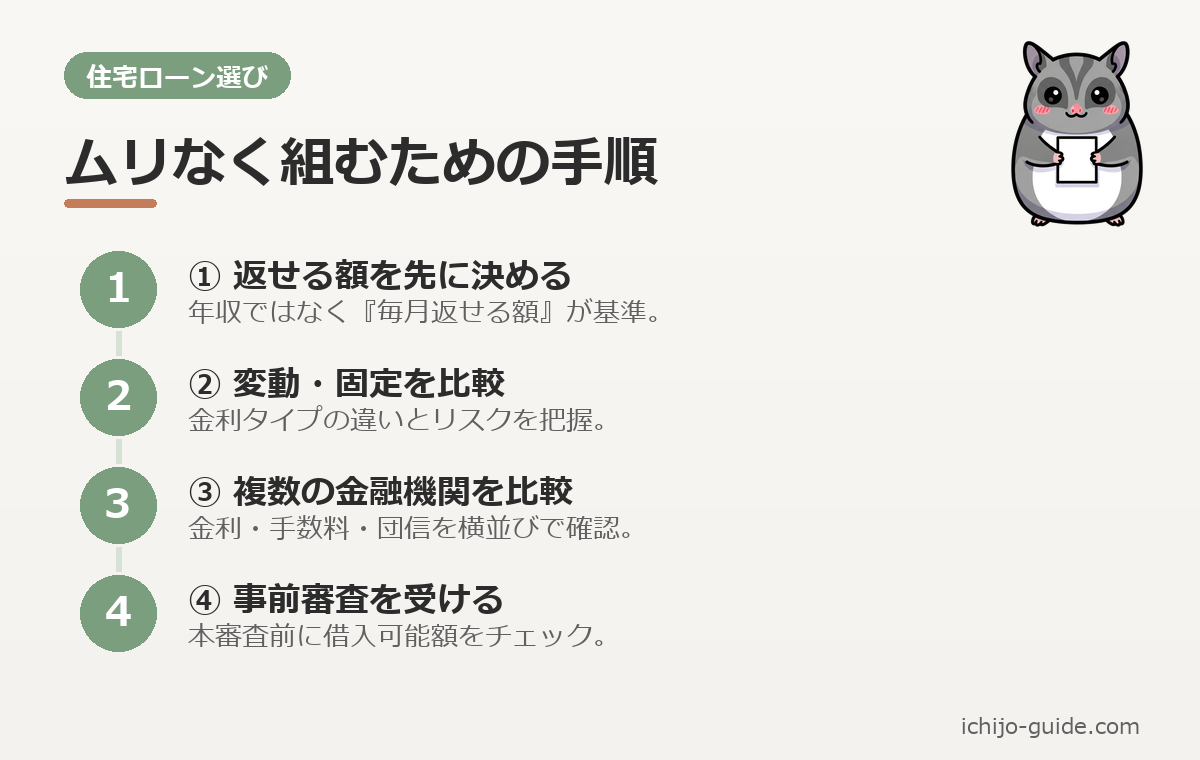

住宅ローン審査を通すためのポイント

審査で重視されるポイント

住宅ローン審査では以下の要素が主に評価されます。

1. 年収と返済比率

年収に対する年間返済額の割合(返済比率)が審査の基準になります。一般的に年収の25〜35%以内に収まることが審査通過の目安です。

例:年収500万円の場合、年間返済額は125〜175万円以内(月10〜15万円程度)

2. 勤続年数・雇用形態

正社員で勤続2年以上が望ましいとされています。転職直後や試用期間中は審査が厳しくなります。自営業者は確定申告書2〜3年分の提出が求められ、収入が安定していることの証明が必要です。

3. 信用情報(過去の借入履歴)

過去にクレジットカードの滞納・自動車ローンの延滞等があると審査に影響します。審査前に信用情報機関(JICC・CICなど)に自身の情報照会をしておくと安心です。

4. 他の借入残高

自動車ローン・カードローン・奨学金返済等がある場合、その返済額が住宅ローンの審査枠を圧迫します。住宅ローン申込前に他のローンを完済できるなら、完済してから申し込む方が審査通過率が上がります。

審査が通りやすくなる準備

- クレジットカードの滞納・遅延を6ヶ月以上発生させない

- 住宅ローン申込前に不要なカードローン・クレジット枠を解約する

- 年収証明書類を早めに準備する(源泉徴収票・確定申告書等)

- 頭金を多めに用意すると審査が有利になることもある

一条工務店の場合の注意点

一条工務店では建物完成までに1〜2年かかります(着工から引渡しまで約5〜10ヶ月が一般的ですが、工場生産分のリードタイムがあります)。その間は「つなぎ融資」として建築費の一部を銀行から借りる必要があります。

フラット35はつなぎ融資が必須ですが、変動金利ローン(分割融資型)を利用することで、工程に合わせて段階的に融資を受けられる商品もあります。

実際に私が選んだ住宅ローンと決め手

私が選んだローン

私は一条工務店で家を建てる際、住信SBIネット銀行の変動金利(全期間変動)を選びました。

選んだ理由は主に3つです。

理由1:金利が圧倒的に低かった

一条工務店の提携銀行(メガバンク系)の変動金利が0.475%だったのに対し、住信SBIネット銀行は0.32%でした。借入額3,000万円・35年で計算すると、総返済額で約200万円以上の差が出ました。

理由2:ネット完結で手続きが楽だった

仕事をしながらの家づくりで、銀行に平日何度も行く時間が取れませんでした。住信SBIネット銀行はほぼすべての手続きがオンラインで完結し、時間的なストレスが少なかったです。

理由3:団体信用生命保険の充実

住信SBIネット銀行は「全疾病保障付き団信」が標準で付帯しており、がんだけでなく、すべての病気・けがで就業不能状態になった場合もローンが免除されます。これが追加費用なしで付いてくるのは大きな安心材料でした。

固定金利も検討した経緯

最終的には変動を選びましたが、固定金利(フラット35S)も真剣に検討しました。一条工務店の高断熱仕様でフラット35Sの優遇を受けられることを確認し、10年間の金利引下げ幅を計算しました。

当時の金利水準(変動0.32% vs フラット35S当初10年1.62%→1.87%)で比較すると、変動の方が総返済額では有利と判断しました。ただし、2026年5月現在は変動金利が0.7〜0.95%台、フラット35は2.71%まで上昇しており、当時より差が縮まっています。 今後もさらなる金利上昇が見込まれるため、変動金利を選ぶ場合は「繰上返済資金を確保する」ことがより重要な前提となっています。

まとめ|住宅ローン選びのチェックリスト

一条工務店における住宅ローン選びについて、提携銀行・変動vs固定・フラット35・審査ポイント・私の実際の選び方まで解説しました。

住宅ローン選びのチェックリスト:

- [ ] 一条工務店の提携銀行だけでなく、ネット銀行2〜3社も比較する

- [ ] 変動・固定の金利差と自分の返済シミュレーションを行う

- [ ] フラット35Sの適用要件を確認する(一条工務店は標準仕様で要件を満たすことが多い)

- [ ] 信用情報に問題がないか事前に確認する

- [ ] 他のローン残高を整理しておく

- [ ] 一条工務店の建築工程に合わせた「つなぎ融資」の要否を確認する

- [ ] 団体信用生命保険(団信)の保障内容を各銀行で比較する

一条工務店の坪単価と総費用と住宅ローンの返済額をあわせてシミュレーションしておくと、予算計画が立てやすくなります。建物本体だけでなく付帯工事・外構・諸費用まで含めた一条工務店の総額・費用内訳の実例も借入額を決める前に確認しておくと安心です。

展示場を訪れる前に紹介制度を活用することで、最大35万円相当の特典を受けられます。金利上昇局面だからこそ、少しでもコストを抑える手を早めに打っておくことをお勧めします。

一条工務店の紹介制度を使って展示場に行く方法

当サイトの管理人は一条工務店で実際に家を建てたオーナーです。

紹介制度を使うことで以下のメリットがあります:

– 最大35万円相当の紹介特典が受けられる

– 紹介料は完全無料(費用負担ゼロ)

– お断りも自由(契約の義務はありません)

– 展示場に行く前の紹介登録が必須(後からでは適用されません)

🏠 一条工務店の紹介制度を使いたい方へ

紹介特典は最大35万円相当。展示場に行く前のご連絡が必須条件です。

✅ 完全無料 ✅ 即日対応 ✅ 知人にオーナーがいなくてもOK

※ しつこい営業なし ※ 展示場来場後は適用できない場合があります